Kredyt mieszkaniowy to cała litania kosztów. Najważniejszym z nich są oczywiście odsetki. Dlatego warto przyjrzeć się dokładniej zasadom, na jakich banki konstruują oprocentowanie naszych kredytów

Pułapki kredytowe

Zdecydowana większość kredytobiorców w Polsce wybiera zmienne oprocentowanie kredytów mieszkaniowych. Wynika to m.in. stąd, że oferta naszych banków, jeśli chodzi o kredyty ze stałym oprocentowaniem, jest bardzo wąska.

W przypadku popularnych franków szwajcarskich cenę kredytu można zamrozić najwyżej na 10 lat – taką ofertę ma Bank BPH i oprocentowanie sięga wówczas 6 proc. W przypadku złotówek dostępny jest tzw. kredyt Pola ze stałym oprocentowaniem nawet na 25 lat wynoszącym 6,5 proc. Niestety, ten produkt nie cieszy się praktycznie żadnym zainteresowaniem ze strony kredytobiorców. Najciekawiej wygląda oferta w euro – Nykredit Realkredit, oddział duńskiego banku, próbuje zaszczepić w Polsce zachodnie zwyczaje kredytowe i proponuje kredyt o stałej stopie w euro. Oprocentowanie może być „zafiksowane” nawet na 30 lat – wynosi wówczas od 5,8 do 6,3 proc. Co z tego, skoro kredyt w złotówkach można uzyskać z oprocentowaniem 5 proc.

i jest on pozbawiony ryzyka kursowego?

Skoro wybieramy stopy zmienne, warto poznać zasady, na jakich mogą się one zmieniać. Od tego zależeć będzie wysokość rat naszego kredytu w przyszłości. Jeszcze niedawno powszechne były dwa systemy ustalania oprocentowania kredytów mieszkaniowych. W ramach pierwszego rozwiązania o wszystkim decydował zarząd banku. Popularność zdobył drugi system ustalania oprocentowania, w którym o koszcie kredytu decyduje rynek.

W tym przypadku bank ustala oprocentowanie, doliczając swoją marżę (stałą w całym okresie kredytowania) do rynkowej stopy procentowej. Tą stopą np. dla złotówek może być 3-miesięczny WIBOR, a dla franków LIBOR (3- lub 6-miesięczny). Są odpowiednie stopy, po jakich banki sobie nawzajem skłonne są pożyczać pieniądze. Ponieważ jednak klient indywidualny jest dla banku mniej pewnym partnerem niż inny bank, do stopy rynkowej doliczona jest właśnie marża (przez klientów często mylona z prowizją). I tak, jeśli stopa rynkowa wynosi np. 4 proc. a marża 1,5 pkt proc., wówczas oprocentowanie kredytu to 5,5 proc.

W większości umów bankowych istnieją zapisy gwarantujące, że marża nie zmienia się w całym okresie kredytowania. Banki zastrzegają sobie czasem możliwości jej podwyższenia na wypadek wyjątkowych okoliczności. Generalnie jednak marża jest stała, a zmienia się tylko stopa rynkowa

i wynika to ze zmian oficjalnych stóp procentowych ustalanych przez banki centralne.

Co ciekawe, stopy rynkowe mogą się jednak różnić od stóp oficjalnych. Wynika to stąd, że rynek z wyprzedzeniem przewiduje kierunki, w których banki centralne zmienią stopy. Na przykład obecnie praktycznie pewne są kolejne podwyżki stóp procentowych w Szwajcarii. W efekcie rynkowy LIBOR 6-miesięczny jest nieco wyższy od tego „oficjalnego”. Ma to znaczenie dla kredytobiorców, bo koszt kredytu może być równie oparty na LIBORze 3-, 6- lub 12-miesięcznym i przy takiej samej marży oprocentowanie będzie inne. Może być też odwrotnie. Jeśli tendencja zmian stóp procentowych jest spadkowa, widać to również w układzie rynkowych stóp.

Rynkowe stopy procentowe zmieniają się codziennie. Oprocentowanie kredytów mieszkaniowych nie – banki z reguły aktualizują oprocentowanie co kwartał lub co pół roku. I tu kryje się kolejna pułapka dla osób, które chcą porównać ceny kredytów mieszkaniowych na dany dzień. Np. w połowie czerwca w jednym banku mogą obowiązywać stopy rynkowe z końca poprzedniego kwartału. Inny poda nam oprocentowanie wyliczone na bazie aktualnej stopy. W efekcie jeśli przez 2 czy 3 miesiące na rynku nastąpiły spore zmiany, wówczas – ponownie przy tej samej marży – mamy kredyty w dwóch różnych cenach.

To nie koniec pułapek. Wyobraźmy sobie, że stopa rynkowa zmienia się w danym kwartale o 0,2 pkt proc. Czy to znaczy, że bank w kolejnym kwartale obniży nam oprocentowanie o tę wartość? Nie zawsze. Niektóre banki ograniczają zmienność oprocentowania dodatkowymi wskaźnikami. Zapisują w umowach, że koszt kredytu zmieni się wówczas, gdy stopa rynkowa z kwartału na kwartał (z miesiąc na miesiąc itp.) zmieni się o więcej niż np. 0,25 pkt proc. W efekcie jeśli przez wiele miesięcy te zmiany będą mniejsze, wówczas bank może bazować na znacznie wyższej stopie niż aktualna rynkowa – w praktyce pobiera wyższą marżę. Takie rozwiązania stosują np. Pekao SA, Lukas Bank czy GE Money Bank.

Zasady ustalania i zmiany oprocentowania zapisane są z reguły w umowie kredytowej, lecz banki często przenoszą je do regulaminu.

W praktyce niewielu klientów czyta ten dokument. A warto, choćby dlatego, że bank może zmienić regulamin własną, jednostronną decyzją. W przypadku umowy jest to niemożliwe.

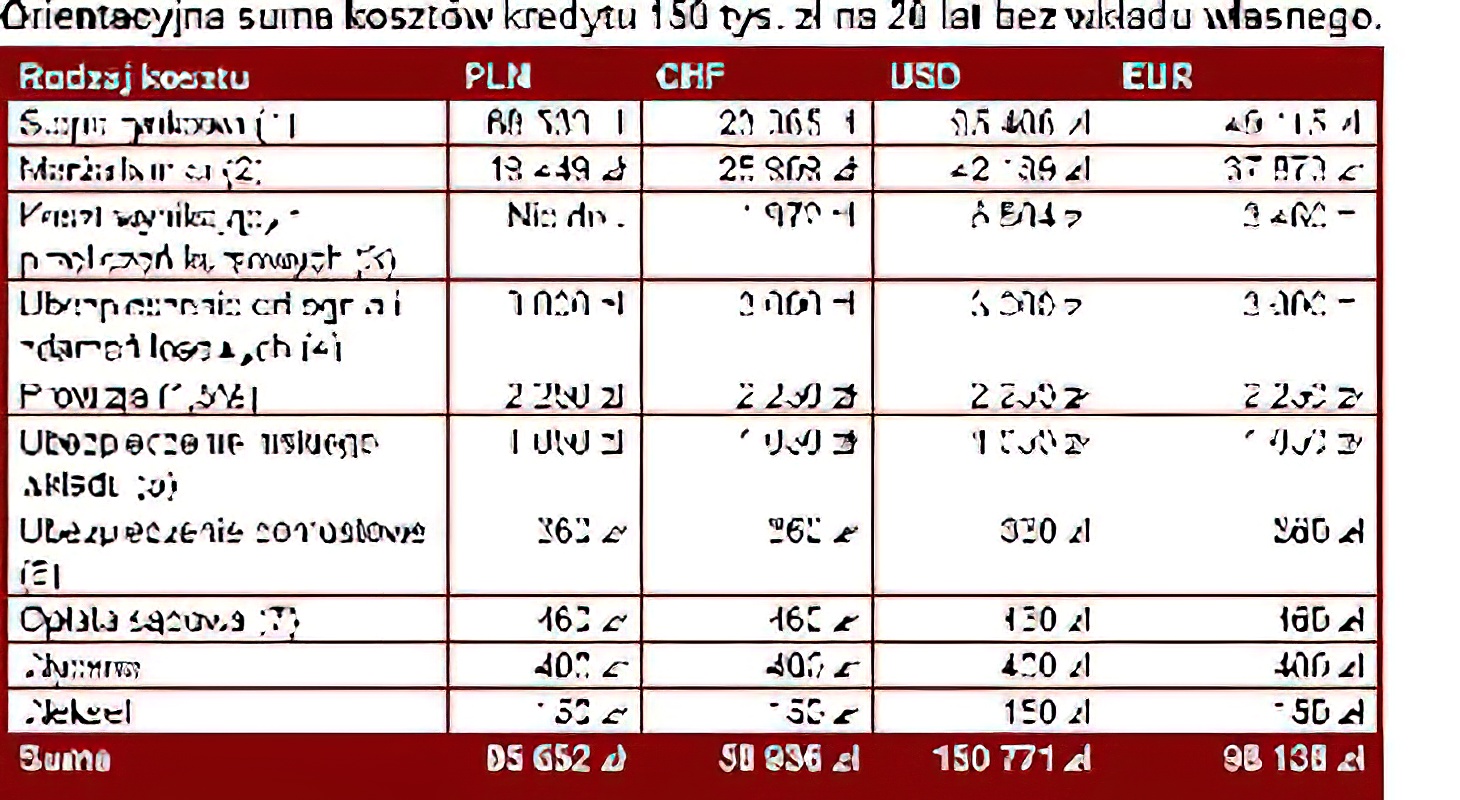

W przypadku kredytów walutowych kredytobiorcy ponoszą dodatkowe koszty wynikające z niekorzystnych przeliczeń kursowych. Jeszcze kilka lat temu był to kurs średni NBP. W tej chwili wszędzie już obowiązuje zasada, że wypłata kredytu odbywa się po kursie kupna danej waluty, a spłata po kursie sprzedaży. W efekcie pożyczając np. równowartość 100 tys. zł we frankach szwajcarskich, już na drugi dzień po zaciągnięciu kredytu mamy do spłaty np. 104 czy 105 tys. zł.

Pozostałe koszty nie są już tak znaczące. Jeśli pożyczamy pieniądze na krótko np. 5-10 lat, wówczas sporej wagi nabiera prowizja. Zobaczmy to na przykładzie. Załóżmy, że mamy kredyt w cenie 5 proc. z prowizją 2 proc. i kredyt w cenie 6 proc., ale bez prowizji. Gdyby spłata miała trwać 30 lat, wówczas ten pierwszy byłby o 20,5 tys. zł tańszy. Ale przy 5-letnim okresie spłaty łączne koszty obu kredytów są porównywalne.

Przez cały okres spłaty kredytu musimy opłacać ubezpieczenie od ognia i zdarzeń losowych.

Porównując oferty banków należy więc zwrócić uwagę przede wszystkim na oprocentowanie przy czym jak widać porównanie ofert kilku banków nie jest wcale takie proste. Przez pryzmat atrakcyjności oprocentowania należy także patrzeć na oferty banków, w ramach których do zera redukowane są wszelkie wstępne koszty kredytu. Najczęściej bank będzie chciał sobie to odbić w dwójnasób wyższymi odsetkami.

Numer: 2006 39 Autor: Maciej Kossowski

Komentarze

DODAJ KOMENTARZ