Od początku tego roku PKO BP zamierza oferować kredyt mieszkaniowy z dopłatą do odsetek. Wkrótce takie oferty powinny pojawić się także w kilku innych bankach oraz w Spółdzielczych Kasach Oszczędnościowo-Kredytowych. Przypomnijmy, jak działają dopłaty, dla kogo są przeznaczone i czy warto z nich korzystać

Mieszkania z dopłatą

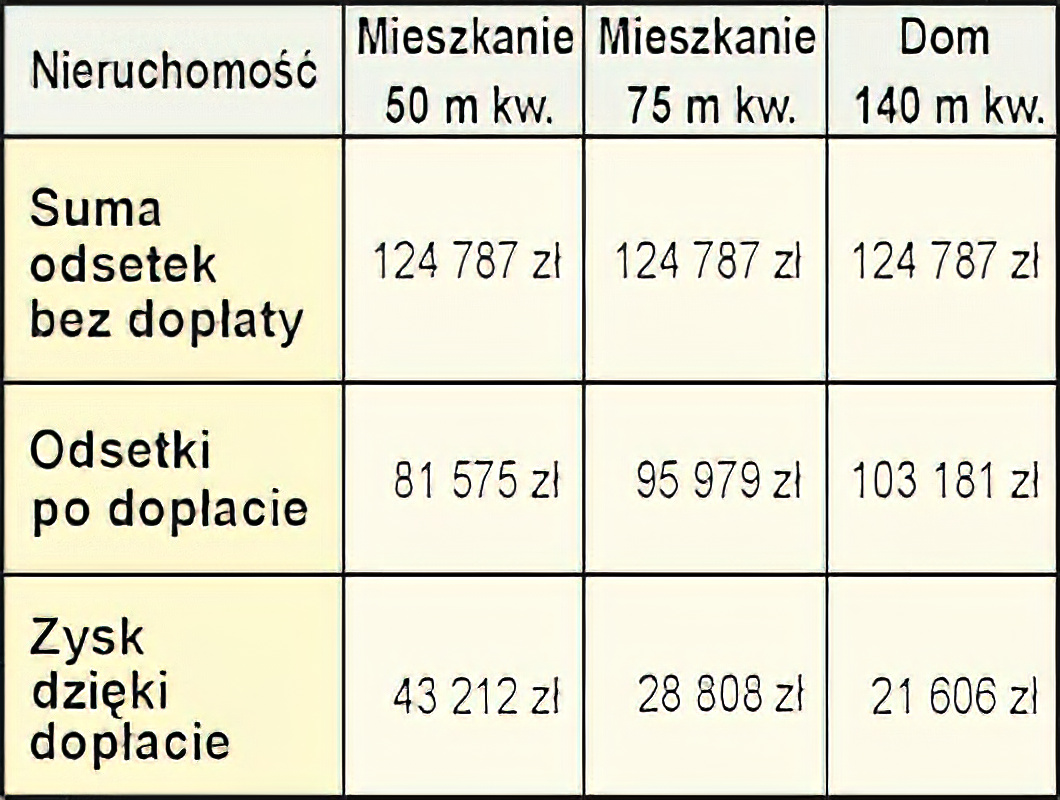

Rodziny lub osoby samotnie wychowujące dzieci, które kupią lub zbudują tanie mieszkanie czy dom mogą liczyć na zwrot z budżetu Państwa znacznej części odsetek kredytowych w pierwszych 8 latach spłaty długu. Mieszkanie nie może być jednak większe niż 75 mkw., a powierzchnia domu nie może przekroczyć 140 metrów. Sama dopłata obejmie 50 lub 70 metrów powierzchni odpowiednio: mieszkania lub domu.

Niski limit

W Warszawie ustawowy sufit to obecnie 4300 zł za metr, podczas gdy średnia rynkowa to 7350 zł. W Krakowie dysproporcja jest jeszcze większa – 2841,50 zł wobec 7200 zł na rynku! W efekcie, jeśli dołożyć ograniczenie powierzchni nieruchomości, okaże się, że nieruchomości spełniających warunki jest bardzo niewiele. Zdaniem Macieja Dymkowskiego z redNet Property Group w Warszawie, zaledwie 0,3 proc. mieszkań kwalifikuje się do dopłat.

Jak przystało na produkt trudno dostępny, oferta jest dość atrakcyjna – daleko bardziej niż tzw. kredyt Pola, na który skusiło się kilkaset osób. Przez 8 pierwszych lat spłat kredytu odsetki są refundowane z budżetu. Sam mechanizm nie jest jednak taki prosty, jak często przedstawiają media. Nie chodzi o zwrot połowy odsetek, które faktycznie płacimy. Z powrotem dostajemy więcej.

Zero odsetek?

Przeanalizujmy to na przykładzie. Pożyczamy 100 000 zł na 20 lat. Przy oprocentowaniu 5,3 proc. rata wynosi 676,64 zł z czego 441,67 zł to odsetki, a 234,97 zł to kapitał (część kredytu, którą oddajemy bankowi). Dla porównania, rata kredytu we frankach szwajcarskich w tym przypadku to ok. 550 zł.

Jak zostanie policzona dopłata?

Bank najpierw obliczy tzw. stopę referencyjną. W naszym przypadku to 6,2 proc. (3-miesięczny WIBOR plus ustalona w ustawie tzw. marża - 2 pkt proc.). Następnie, od pozostającego do spłaty zadłużenia (a więc na początku będzie to 100 tys. zł) zostaną obliczone odsetki wg połowy stopy referencyjnej, a więc 3,1 proc. Przy pierwszej racie dopłata wyniesie zatem 258,33 zł. W efekcie rata po dopłacie to 418,31 zł. Taką ratę równą zapłacilibyśmy, gdyby kredyt miał oprocentowanie… 0,05%.

Przy kolejnej racie odsetki do dopłaty będą liczone od kwoty zadłużenia pomniejszonej o to, co spłaciliśmy w pierwszym miesiącu. W drugim miesiącu dopłata wyniesie niespełna 258 zł,

a rata 418,91 zł. W ten sposób raty będą stopniowo rosnąć w trakcie trwania okresu dopłat.

W ostatnim miesiącu ósmego roku (przy założeniu, że nie zmienią się stopy rynkowe) rata wyniesie ok. 490 zł, a więc tyle, ile przy oprocentowaniu kredytu na poziomie 1,7 proc.

Konkurencja dla franka

Gdyby ktoś postanowił po 8 latach sprzedać mieszkanie i nie spłacał dalej kredytu, wówczas dzięki dopłatom odda bankowi

15,3 tys. zł zamiast 36,9 tys. zł odsetek. W przypadku spłaty w ratach malejących kwota dopłaty będzie niższa, lecz niższe też będą same odsetki (proporcja między dotacją a sumą odsetek będzie zachowana). Wynika to stąd, że w przypadku tego systemu spłaty szybciej oddajemy bankowi dług i w efekcie odsetki są liczone od mniejszych kwot zadłużenia.

Relatywnie hojną dotację zawdzięczamy temu, że ustawa była tworzona nieco w oderwaniu od realiów rynkowych. Bazą do dopłat jest 3-miesięczny WIBOR powiększony o 2 punkty procentowe, podczas gdy marże rynkowych kredytów w złotówkach spadły do 1 pkt proc. lub nawet niżej.

Kredytobiorcy, którym uda się załapać na dopłaty, z pewnością powinni z nich skorzystać. Szczególnie wówczas, gdy planują spłatę kredytu w 10 czy 15 lat. Jest to z pewnością - przynajmniej w teorii - konkurencja dla kredytów we frankach szwajcarskich, które dla osób o niższych dochodach od lipca 2006 roku są trudniej dostępne.

Dla prowincji

Dopłaty do odsetek będą dostępne głównie dla osób z mniejszych miast pożyczających niewielkie kwoty, dlatego ten element oferty banku nie jest zbyt korzystny. Tym bardziej, że wiele banków w tej chwili oferuje kredyty w złotówkach ze stałą marżą na poziomie ok. 1 pkt proc. niezależnie od wkładu własnego (BZ WBK, ING Bank Śląski, Pekao SA). Jednocześnie powszechne są promocje polegające na redukcji marży w pierwszym roku lub dwóch latach spłaty (w PKO BP takiej promocji nie ma). Jedna z zalet oferty PKO BP to możliwość skredytowania opłat związanych z transakcją także wówczas, gdy pożyczamy środki na zakup całej nieruchomości (czyli kredyt na ponad 100 proc. wartości nieruchomości), a także brak prowizji za wcześniejszą spłatę i pierwsze przewalutowanie. Innowacją jest tzw. bilansowanie - każda wpłata na specjalny rachunek zmniejsza saldo zadłużenia i w efekcie płacimy niższe odsetki. Niestety, kredyt jest wówczas droższy o 1 pkt proc. To znacznie osłabia konkurencyjność tej oferty w stosunku do tego, co proponują mBank i MultiBank, które jako pierwsze na rynku zaoferowały takie rozwiązanie. Ciekawostką w PKO BP jest dołączana do kredytu karta kredytowa, która daje prawo do rabatów w sklepach z wyposażeniem mieszkań.

Numer: 2007 02 Autor: (ak-tp)

Komentarze

DODAJ KOMENTARZ